導入部

人生の長い航海において、「老後の資金」というテーマは、誰もが一度は真剣に考え、時に不安を感じる重大な課題です。特に、公的年金制度の持続可能性が問われる現代において、確定拠出年金(Defined Contribution Plan)の重要性はかつてなく高まっています。これは、自分自身の将来の資産形成を主体的に行うための極めて強力なツールであり、その重要性を理解し、適切に活用することが、豊かな老後を実現するための鍵となります。この記事の目的は、あなたが確定拠出年金の全貌を深く理解し、その活用における疑問や不安を解消することにあります。単なる制度の説明に留まらず、その歴史的背景、詳細な作動原理、そして実際に活用する上でのメリットと注意点、さらには成功のための実践的な戦略までを、専門的な知見と親身な経験談を交えて詳細に解説します。この情報を最後まで読み進めることで、あなたは確定拠出年金に対する深い洞察を得て、自身の資産形成を自信を持って進めることができるようになるでしょう。

1. 確定拠出年金の基本概念及び背景理解:定義、歴史、核心原理分析

確定拠出年金(DC)とは、将来受け取る年金の給付額が確定している「確定給付年金」(DB)とは異なり、拠出する掛金(Contribution)が確定している年金制度です。加入者自身が運用商品を選び、その運用成果によって将来の受取額が決まるという「自己責任」の要素が強いのが最大の特徴と言えます。この制度は、主に**個人型(iDeCo)と企業型(企業型DC)**の二つのタイプに分かれており、それぞれが日本の年金制度の「三階建て」部分の自助努力を促す役割を担っています。

その歴史は、少子高齢化の進行と公的年金制度への信頼性低下という社会背景と密接に関わっています。日本において確定拠出年金制度が導入されたのは2001年で、それまでの終身雇用・年功序列型賃金体系の下で一般的だった確定給付型の年金制度から、個人のライフスタイルや職業形態の変化に対応し、より柔軟で自己管理型の年金制度への転換を図るために生まれました。これは、労働市場の流動化や働き方の多様化に対応し、個人の資産形成の自由度を高めるための抜本的な改革の一環でした。

核心原理は非常にシンプルです。毎月一定額の掛金を拠出し(「確定拠出」)、それを加入者自らが選んだ投資信託、定期預金、保険などの金融商品で運用します。運用期間中に得られた収益は非課税で再投資され、複利効果を最大限に享受できます。そして、原則として60歳以降に、運用成果に応じた額を年金または一時金として受け取るという仕組みです。給付額は運用次第であるため、リスクとリターンのバランスを考慮した計画的な運用戦略が不可欠となります。この自己管理の自由と責任こそが、この制度の核心であり、最大の魅力であり、また挑戦でもあるのです。

2. 深層分析:確定拠出年金の作動方式と核心メカニズム解剖

確定拠出年金の作動方式を深く理解することは、この制度の真価を引き出す上で極めて重要です。この制度は、単なる貯蓄とは異なる、税制優遇という強力なエンジンを内包した資産形成の核心メカニズムを持っています。

まず、掛金拠出時の優遇があります。個人型(iDeCo)の場合、拠出した全額が所得控除の対象となります。これにより、その年の課税所得が減少し、結果として所得税や住民税が軽減されるという即時的な税メリットを享受できます。企業型DCの場合も、事業主掛金は原則として全額が損金算入され、加入者掛金(マッチング拠出など)も所得控除の対象となります。この「拠出時非課税」は、一般的な金融商品には見られない、確定拠出年金制度の最も強力なアドバンテージの一つです。

次に、運用時の優遇が挙げられます。確定拠出年金口座内で得られた運用益(利子、配当、売却益など)は、全額が非課税となります。通常、これらの収益には約20%の税金が課されますが、DC口座内ではこの課税が免除されるため、利益を全て再投資に回すことが可能となり、長期運用における複利効果を最大化できます。この非課税運用は、資産が雪だるま式に増えていくスピードを飛躍的に高める要因となります。これが、長期的な視点での資産形成に確定拠出年金が核心的に推奨される理由です。

そして、給付時の優遇も忘れてはなりません。原則60歳以降に給付を受ける際、一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の対象となります。これにより、長年にわたって築き上げた資産にも税制上の配慮がなされ、全額に対して課税されることなく、手取り額を最大化することが可能です。ただし、これらの控除額は勤続年数や他の退職金、公的年金受給額などによって変動するため、出口戦略のガイドとして事前に計算し、最適化を図る戦略が求められます。

このように、確定拠出年金は「拠出時」「運用時」「給付時」の三段階全てで税制上の優遇が組み込まれた、非常にユニークかつ強力な資産形成のメカニズムです。この制度を深く理解し、自身のライフプランに組み込むことが、老後の経済的基盤を確固たるものにする核心的な一歩となります。

3. 確定拠出年金活用の明暗:実際適用事例と潜在的問題点

確定拠出年金は、その強力な税制優遇から「老後の資産形成の切り札」と称されますが、全ての金融商品と同様に、メリットだけでなく、導入や活用前に慎重に考慮すべき潜在的な問題点も存在します。ここでは、実際の適用事例から見える光の部分と、見過ごされがちな影の部分を、経験的観点と専門的観点の両面から詳細に分析します。

3.1. 経験的観点から見た確定拠出年金の主要長所及び利点

確定拠出年金の最大のアドバンテージは、その徹底した税制優遇に裏打ちされた資産形成能力と、個人の資産状況に応じた柔軟な戦略設計が可能である点です。特に若年層や所得の高い層にとっては、その効果は絶大です。

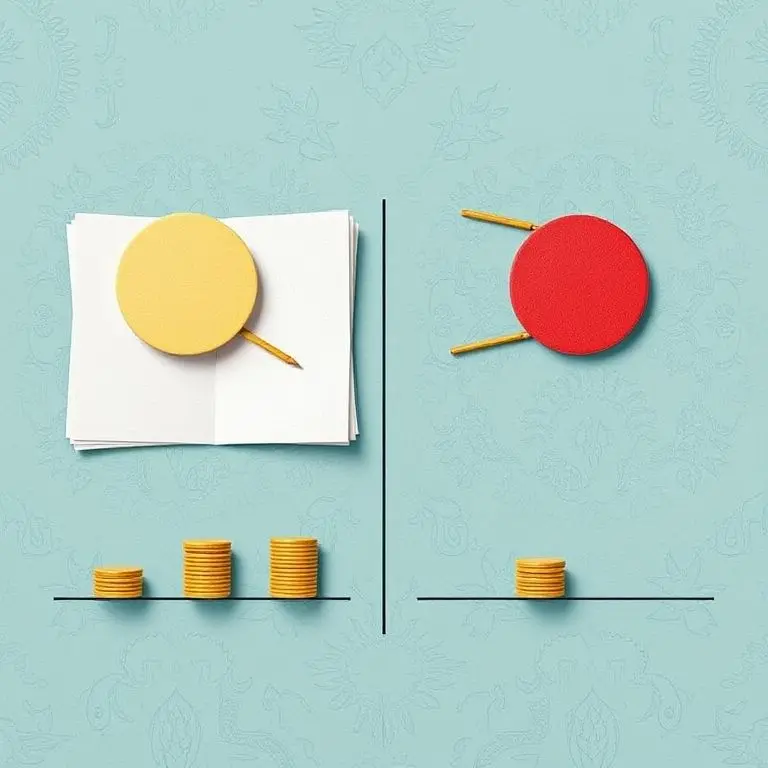

一つ目の核心長所:強力な税制優遇による資産形成効率の最大化

前述した「三段階の税制優遇」は、確定拠出年金を他の金融商品と一線を画す最大の利点です。特に、毎年の所得税・住民税の軽減効果は即効性が高く、節税しながら同時に老後資金の積み立てができるという点で、非常に効率的です。例えば、課税所得が高い人が年間27.6万円(iDeCoの限度額の一部)を拠出した場合、所得税・住民税率が30%であれば、年間約8.28万円の節税効果が得られます。この節税分も再投資に回せるため、実質的な利回りを大幅に高めることになり、長期的に見ると、非課税運用と相まって他の追随を許さない資産増加を実現します。これは、確定拠出年金制度の核心的な機能であり、積極的に活用すべき理由です。

二つ目の核心長所:ポータビリティの確保と老後の資金準備に対する意識向上

企業型DCの場合、転職や離職をしても年金資産を新しい勤め先のDCやiDeCoへ持ち運び(ポータビリティ)することが可能です。これにより、終身雇用が崩壊した現代の多様なキャリアパスにおいて、働き方が変わっても自身の年金資産を継続して管理・運用できる安心感が得られます。また、確定拠出年金という制度を通じて、若いうちから自らの老後資金について考え、投資や金融の知識を学ぶ経験を積む機会が強制的に生まれます。これは、単に資金が増えるという経済的なメリットだけでなく、「自助」の精神を養い、主体的なライフプランニング能力を高めるという、個人的な成長にも繋がる非常に大きな利点です。

3.2. 導入/活用前に必ず考慮すべき難関及び短所

光があれば影もあります。確定拠出年金を最大限に活用するためには、その制限や潜在的な難関を事前に理解し、適切な対策を講じる注意事項が求められます。特に「原則60歳まで引き出せない」という点は、流動性という観点から大きな制約となります。

一つ目の主要難関:原則60歳までの資金拘束と緊急時の流動性の欠如

確定拠出年金は、その税制優遇の代償として、原則として60歳になるまで掛金及び運用資産を引き出すことができません(例外的な脱退要件を除く)。これは、老後資金の確保という制度本来の目的から見れば当然の制限ですが、加入者にとっては大きな難関となり得ます。例えば、住宅購入や教育費、病気や失業などの緊急時に、DC口座内の資金を生活費や急な出費に充てることはできません。この流動性の欠如は、若年層や貯蓄が少ない層にとって、加入を決断する際の大きな心理的・実務的な障壁となる可能性があります。そのため、DCへの拠出額は、緊急予備資金や近い将来使う予定の資金とは明確に区別し、長期で拘束されても問題ない余裕資金から捻出するという戦略的な選択基準が必要です。

二つ目の主要難関:運用リスクの自己責任と手数料負担の問題

確定拠出年金は、その名の通り「拠出」が確定しているだけであり、給付額は運用成果次第です。つまり、運用に失敗すれば元本割れのリスクがあり、その損失は全て加入者自身の責任となります。特に、投資経験の浅い人がリスクの高い商品を選んだり、市場環境の悪化に対応できなかったりした場合、老後資金が計画通りに準備できないという事態も起こり得ます。また、制度を運営・管理するための手数料も無視できません。国民年金基金連合会や運営管理機関に対して、毎月一定額の手数料を支払う必要があります。特にiDeCoの場合、運用資産額が少額である初期段階では、この手数料負担が運用利回りを圧迫し、実質的なリターンを低下させる要因となることがあります。したがって、確定拠出年金を活用する際には、手数料の低い金融機関を選ぶ選択基準と、自身のリスク許容度に基づいた分散投資という戦略が極めて重要となります。

4. 成功的な確定拠出年金活用のための実戦ガイド及び展望

確定拠出年金を成功させる鍵は、「長期」「積立」「分散」という投資の核心原理を徹底すること、そして自身のライフプランに合わせた最適な戦略を立てることにあります。単に制度を利用するだけでなく、賢く使いこなすための実戦ガイドを提供します。

まず、最適な運用商品の選択基準です。DCの運用商品は、元本確保型(定期預金、保険)と元本変動型(投資信託)に大別されます。若年層や長期の運用期間がある方は、リスクを取ってリターンを狙える元本変動型、特に世界経済の成長を取り込めるインデックスファンドを核心として活用するのが一般的です。一方、60歳が近づくなど運用期間が短くなるにつれて、リスクを徐々に抑えるために元本確保型や債券の比率を高めるアセットアロケーションの調整が戦略上重要になります。商品を選ぶ際の選択基準は、信託報酬(運用コスト)が低いこと、そして自分のリスク許容度に合致していることです。

次に、ライフイベントを踏まえた拠出戦略及び留意事項です。前述の通り、60歳までの資金拘束があるため、拠出額は無理のない範囲で継続できる額を設定することが重要です。また、企業型DCに加入している場合、企業によってはマッチング拠出(従業員が掛金を上乗せ拠出)が可能な場合があり、これは税制メリットを享受しながら資産を増やす強力な手段となりますが、その上限額には注意事項が必要です。さらに、転職や退職の際には、資産の移換手続き(ポータビリティ)を絶対に忘れないようにすることが、資産を塩漬けにしないための重要なガイドです。

確定拠出年金の未来を考えると、制度の柔軟性はさらに高まる展望です。既に加入対象者の拡大や企業型DCとiDeCoの間の移換手続きの簡素化が進んでいます。今後は、個人の働き方や金融リテラシーの向上に伴い、より一層、自己責任と自己選択の核心的な役割が強調されるでしょう。この制度は、単なる節税ツールではなく、「老後の経済的な自由」を獲得するための長期的な戦略ツールとして、その価値を増していくと予測されます。

結論:最終要約及び確定拠出年金の未来方向性提示

本記事では、確定拠出年金の基本概念から、その独自の税制優遇メカニズム、実際の活用における具体的な長所と潜在的な難関、そして成功に導くための実践的な戦略と注意事項までを詳細に解説しました。確定拠出年金は、拠出時、運用時、給付時の三段階全てで税制優遇を受けられるという点で、他の追随を許さない「最強の老後資金準備ツール」であることは間違いありません。特に、所得控除による節税効果と運用益非課税の複利効果は、長期的な資産形成において圧倒的な威力を発揮します。

しかし、確定拠出年金は、原則60歳まで資金が引き出せないという流動性の制約と、運用リスクを全て自己責任で負うという二つの大きな難関を内包しています。この核心的な制約を理解し、緊急予備資金とは別に、長期拘束が可能な「余裕資金」から拠出することが、失敗しないための選択基準であり、最も重要なガイドです。

未来に向けて、確定拠出年金制度は、今後も個人のライフプランに寄り添う形で進化していく展望です。公的年金の給付水準が不安定になる中で、確定拠出年金は、自らの老後を自らの手で築く「自助努力」の核心を担う存在として、その重要性を増す一方でしょう。この制度を正しく理解し、計画的に活用することが、あなたが目指す経済的な安心と豊かな老後を実現するための最も確実な一歩となります。今こそ、知識を行動に変え、自らの未来の設計図を描き始める時です。